Các nghiên cứu điển hình của Lepoutre & Heene (2006); Hazoor muhammd sabir & cộng sự, (2012); Ülle Übius and Ruth Alas, (2014); Lành, Trâm, (2016) đã phân tích: Lãnh đạo DN; Hoạch định chiến lược; Tài chính của DN; Văn hóa DN; Quy mô DN ảnh hưởng đến TNXH đối với NLĐ, quá trình thực hiện TNXH đối với NLĐ. DN có thể chủ động kiểm soát, điều chỉnh trực tiếp nhân tố chủ quan trong … [Đọc thêm...] vềNhân tố chủ quan tác động đến trách nhiệm xã hội đối với ngƣời lao động của doanh nghiệp

Lý thuyết của Modigliani và Miller (Lý thuyết M&M) trong cơ cấu nguồn vốn của doanh nghiệp

Lý thuyết M&M về cơ cấu nguồn vốn được Franco Modigliani và Merton Miller đề xuất vào năm 1958. Lý thuyết này giải thích mối quan hệ giữa cơ cấu nguồn vốn và giá trị DN và được nghiên cứu trong 2 trường hợp là trường hợp không có thuế TNDN và trường hợp có thuế TNDN.Lý thuyết M&M trong trường hợp không có thuế TNDNCác giả định của Lý thuyết M&M như sau: (i) Không tồn tại thuế … [Đọc thêm...] vềLý thuyết của Modigliani và Miller (Lý thuyết M&M) trong cơ cấu nguồn vốn của doanh nghiệp

Nhóm các nhân tố bên trong DN ảnh hưởng đến cơ cấu nguồn vốn

Quy mô DN: được phản ánh qua chỉ tiêu quy mô tổng tài sản bình quân hoặc quy mô doanh thu thuần. Lý thuyết đánh đổi cho rằng các DN quy mô lớn thường có quy mô và tỷ trọng nợ vay ở mức cao. Điều này được giải thích do các DN quy mô lớn có khả năng cao đối với hoạt động đa dạng hoá đầu tư, dòng tiền hoạt động kinh doanh có tính ổn định cao và có lượng tài sản quy mô lớn sử dụng … [Đọc thêm...] vềNhóm các nhân tố bên trong DN ảnh hưởng đến cơ cấu nguồn vốn

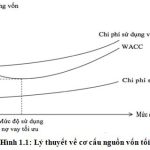

Lý thuyết cơ cấu nguồn vốn tối ưu trong doanh nghiệp

Lý thuyết cơ cấu nguồn vốn tối ưu cho rằng tạị DN sẽ tồn tại một mức cơ cấu nguồn vốn mà tại đó WACC của DN là nhỏ nhất và giá trị DN là lớn nhất; mức cơ cấu nguồn vốn này gọi là mức cơ cấu nguồn vốn tối ưu. Khi DN sử dụng nợ vay, lãi vay là khoản chi phí hợp lý làm giảm thu nhập chịu thuế của DN nên đây là khoản “tiết kiệm thuế” làm giảm WACC của DN. Tuy nhiên, việc sử dụng nợ … [Đọc thêm...] vềLý thuyết cơ cấu nguồn vốn tối ưu trong doanh nghiệp

Lý thuyết của Modigliani và Miller (Lý thuyết M&M)

Lý thuyết M&M về cơ cấu nguồn vốn được Franco Modigliani và Merton Miller đề xuất vào năm 1958. Lý thuyết này giải thích mối quan hệ giữa cơ cấu nguồn vốn và giá trị DN và được nghiên cứu trong 2 trường hợp là trường hợp không có thuế TNDN và trường hợp có thuế TNDN.Lý thuyết M&M trong trường hợp không có thuế TNDNCác giả định của Lý thuyết M&M như sau: (i) Không tồn tại thuế … [Đọc thêm...] vềLý thuyết của Modigliani và Miller (Lý thuyết M&M)