Tổng giá trị cổ phiếu và trái phiếu giao dịch cuối năm 2007 là 277.900 tỷ đồng, trong đó: tổng giá trị mua vào 124.036 tỷ đồng, bán ra 153.863 tỷ đồng. Tại thời điểm 2007, chỉ số VN-Index đạt mức 1.17,67 điểm. Chỉ số HNX index đạt 459,36 điểm.Tổng giá trị giao dịch trên thị trường tăng nhanh vào năm 2009 với 432.600 tỷ đồng. Tuy nhiên, giá trị giao dịch của thị trường có sự suy … [Đọc thêm...] vềVề quy mô đầu tư trên thị trường chứng khoán

Tình hình thực hiện chức năng huy động vốn của thị trường chứng khoán

Số liệu tại Phụ lục 6 cho thấy vốn trên TTCK được huy động từ các hoạt động: phát hành cổ phiếu ra công chúng, đấu giá cổ phần hóa và đấu thầu trái phiếu chính phủ. Tổng giá trị vốn huy động trên TTCK Việt nam tính đến cuối năm 2017 đạt mức 2.666.358 tỷ đồng tương đương với khoảng 132 tỷ USD và đạt tỷ lệ bình quân là 6,7% GDP, 23,58% tổng mức đầu tư xã hội và 26,64% tổng chi … [Đọc thêm...] vềTình hình thực hiện chức năng huy động vốn của thị trường chứng khoán

Hoạt động của thị trường cổ phiếu

Năm 2007, hoạt động phát hành cổ phiếu tăng mạnh từ với gần 200 đợt phát hành của 192 công ty và 4 ngân hàng thương mại với tổng lượng vốn huy động đạt gần 55.846 tỷ đồng. Trong năm 2008, thị trường suy giảm, tổng số vốn huy động chỉ đạt hơn 14.300 tỷ đồng thông qua hơn 100 đợt chào bán ra công chúng. Thị trường phục hồi vào năm 2009 cho hoạt động phát hành qua thị trường chứng … [Đọc thêm...] vềHoạt động của thị trường cổ phiếu

Thị trường trái phiếu và chứng chỉ quỹ

Trước năm 2000, Việt Nam hầu như chưa có thị trường trái phiếu thứ cấp mặc dù trái phiếu chính phủ và trái phiếu của một số doanh nghiệp đã được phát hành trong những năm của thập kỷ 1990. Cuối năm 2003, Chính phủ ban hành Nghị định 141/2003/NÐ-CP quy định khung pháp lý cho việc phát hành các loại trái phiếu chính phủ và trái phiếu được chính phủ bảo lãnh.(Vietnam Capital … [Đọc thêm...] vềThị trường trái phiếu và chứng chỉ quỹ

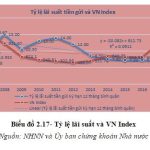

Chính sách tiền tệ thúc đẩy đầu tư chứng khoán

Chính sách tiền tệ là quá trình quản lý cung tiền (money supply) của cơ quan quản lý tiền tệ (có thể là ngân hàng trung ương), hướng tới một lãi suất mong muốn (targeting interest rate) để đạt được những mục đích ổn định và tăng trưởng kinh tế – như kiềm chế lạm phát, duy trì ổn định tỷ giá hối đoái, đạt được toàn dụng lao động hay tăng trưởng kinh tế.Chính sách lãi suấtThực tế … [Đọc thêm...] vềChính sách tiền tệ thúc đẩy đầu tư chứng khoán