Năm 2007, hoạt động phát hành cổ phiếu tăng mạnh từ với gần 200 đợt phát hành của 192 công ty và 4 ngân hàng thương mại với tổng lượng vốn huy động đạt gần 55.846 tỷ đồng. Trong năm 2008, thị trường suy giảm, tổng số vốn huy động chỉ đạt hơn 14.300 tỷ đồng thông qua hơn 100 đợt chào bán ra công chúng. Thị trường phục hồi vào năm 2009 cho hoạt động phát hành qua thị trường chứng … [Đọc thêm...] vềHoạt động của thị trường cổ phiếu

Kế toán

Thị trường trái phiếu và chứng chỉ quỹ

Trước năm 2000, Việt Nam hầu như chưa có thị trường trái phiếu thứ cấp mặc dù trái phiếu chính phủ và trái phiếu của một số doanh nghiệp đã được phát hành trong những năm của thập kỷ 1990. Cuối năm 2003, Chính phủ ban hành Nghị định 141/2003/NÐ-CP quy định khung pháp lý cho việc phát hành các loại trái phiếu chính phủ và trái phiếu được chính phủ bảo lãnh.(Vietnam Capital … [Đọc thêm...] vềThị trường trái phiếu và chứng chỉ quỹ

Chính sách tiền tệ thúc đẩy đầu tư chứng khoán

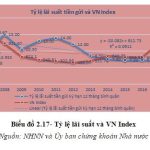

Chính sách tiền tệ là quá trình quản lý cung tiền (money supply) của cơ quan quản lý tiền tệ (có thể là ngân hàng trung ương), hướng tới một lãi suất mong muốn (targeting interest rate) để đạt được những mục đích ổn định và tăng trưởng kinh tế – như kiềm chế lạm phát, duy trì ổn định tỷ giá hối đoái, đạt được toàn dụng lao động hay tăng trưởng kinh tế.Chính sách lãi suấtThực tế … [Đọc thêm...] vềChính sách tiền tệ thúc đẩy đầu tư chứng khoán

Chính sách tài khóa trong thúc đẩy đầu tư chứng khoán

Chính sách tài khóa là các biện pháp can thiệp của Chính phủ thông qua hệ thống thuế và chi tiêu của Chính phủ nhằm đạt các mục tiêu kinh tế vĩ mô như: tăng trưởng kinh tế, tạo việc làm, ổn định tiền lương, giá cả…Trong giai đoạn 2007-2017 chính sách tài khóa đã được được điều chỉnh một cách chủ động, linh hoạt nhằm đảm bảo ổn định kinh tế vĩ mô, tạo điều kiện cho phát triển … [Đọc thêm...] vềChính sách tài khóa trong thúc đẩy đầu tư chứng khoán

Chính sách tỷ giá trong thị trường chứng khoán

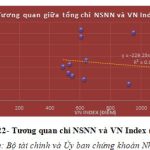

Nhìn chung, trong những năm qua, tỷ giá hối đoái bình quân của đồng Việt Nam so với đô la Mỹ được giữ ổn định, tỷ giá VND/USD trong thời gian qua chỉ tăng khoảng 1%.Với chính sách điều hành tỷ giá của NHNN theo hướng chủ động, linh hoạt thực hiện các biện pháp mua và bán ngoại tệ can thiệp thị trường khi cần thiết, kết hợp giữa điều hành tỷ giá với các công cụ chính sách tiền … [Đọc thêm...] vềChính sách tỷ giá trong thị trường chứng khoán