Tài khoản này dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của doanh nghiệp. Thuế GTGT đầu vào được khấu trừ là thuế GTGT của hàng hoá, dịch vụ dùng cho sản xuất kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT.Thuế GTGT đầu vào bằng (=) Tổng số thuế GTGT, ghi trên hoá đơn GTGT mua hàng hoá, dịch vụ (bao gồm cả tài sản cố … [Đọc thêm...] vềTài khoản 133 – Thuế GTGT được khấu trừ

Xuất khẩu sẽ “gánh” kinh tế năm 2014

Báo cáo kinh tế mới nhất của HSBC nhận định rằng năm 2014 sẽ là “năm của các nhà xuất khẩu”, hàm ý xuất khẩu sẽ là nhân tố thúc đẩy sự tăng trưởng của kinh tế Việt Nam.Theo HSBC, Chỉ số Nhà quản trị mua hàng ngành sản xuất của HSBC (HSBC PMI) tháng 12 đã tăng lên 51,8 điểm – kết quả cao nhất kể từ tháng 4.2011 với đơn đặt hàng tăng mạnh.Chỉ số PMI ngành sản xuất trong tháng 12 … [Đọc thêm...] vềXuất khẩu sẽ “gánh” kinh tế năm 2014

Thời đểm hưởng lương hưu của người tham gia bảo hiểm xã hội tự nguyện?

Theo hướng dẫn tại Thông tư 02/2008/TT-BLĐTBXH ngày 31 tháng 01 năm 2008 của Bộ Lao động – Thương binh và xã hội: Thời điểm hưởng lương hưu được tính kể từ tháng liền kề sau tháng tổ chức bảo hiểm xã hội nhận đủ hồ sơ hợp lệ của người tham gia bảo hiểm xã hội tự nguyện đủ điều kiện hưởng lương hưu. … [Đọc thêm...] vềThời đểm hưởng lương hưu của người tham gia bảo hiểm xã hội tự nguyện?

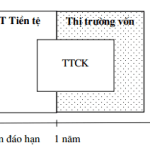

Vị trí của Thị trường chứng khoán trong thị trường tài chính

Thị trường chứng khoán là một bộ phận của thị trường tài chính. Vị trí của thị trường chứng khoán trong tổng thể thị trường tài chính thể hiện:– Thị trường chứng khoán là hình ảnh đặc trưng của thị trường vố Nhưvậy, trên TTCK giao dịch 2 loại công cụ tài chính: công cụ tài chính trên thị trường vốn và công cụ tài chính trên thị trường tiền tệ.– Thị trường chứng khoán là hạt … [Đọc thêm...] vềVị trí của Thị trường chứng khoán trong thị trường tài chính

Phát Triển Sản Phẩm

Những nguyên tắc và qui trình phát triển sản phẩm mớiChu kỳ thị trường của sản phẩmNgười ta tin rằng một sản phẩm khi tham gia thị trường thì cũng có một chu kỳ đời sống như cuộc đời một con người, hễ đã có ngày tham gia thị trường thì sẽ có ngày rút lui khỏi thị trường. Chu kỳ thị trường đầy đủ của một sản phẩm được người ta chia ra làm 5 giai đoạn:– Tung ra thị trường– Phát … [Đọc thêm...] vềPhát Triển Sản Phẩm