Khủng hoảng kinh tế là khái niệm dùng để chỉ những hiện tượng kinh tế mất ổn định kéo dài mà không điều chỉnh được của quá trình tái sản xuất trong nền kinh tế gây ra những trấn động và hậu quả kinh tế xã hội trong quy mô rộng hoặc hẹp. Khủng hoảng kinh tế diễn ra trong mọi lĩnh vực của nền sản xuất xã hội trong tất cả các khâu của quá trình tái sản xuất Khủng hoảng kinh tế chu … [Đọc thêm...] vềKhủng hoảng kinh tế chu kì trong chủ nghĩa Tư bản

Nguyên nhân dẫn đến cuộc khủng hoảng kinh tế

Trong phương thức trước chủ nghĩa tư bản vẫn thường xảy ra những biến động trong đời sống kinh tế. Những biến động này là do thiên tai, dịch tễ, hoặc chiến tranh gây lên làm cho sản xuất bị tàn phá, nhân dân bị đói là do thiếu thốn về sản phẩm. Các nhà kinh tế học tư sản đã giải thích nguyên nhân của cuộc khủng hoảng kinh tế là do mất cân đối “ngẫu nhiên” giữa các ngành sản … [Đọc thêm...] vềNguyên nhân dẫn đến cuộc khủng hoảng kinh tế

Hậu quả khủng hoảng kinh tế và cách khắc phục

III) Hậu quả của cuộc khủng hoảng kinh tế Hậu quả của cuộc kinh tế chu kỳ làm phá hoại lực lượng sản xuất và làm rối loạn lĩnh vực lưu thông. Mỗi lần khủng hoảng đều làm cho sản xuất và lưu thông của các nước tư bản bị giảm sút. Xí nghiệp bị đình đốn đóng cửa quy mô sản xuất bị thu hẹp lại ,giá cả thị trường bị giảm sút mạnh, khối lượng mậu dịch trong và ngoài nước bị thu hẹp … [Đọc thêm...] vềHậu quả khủng hoảng kinh tế và cách khắc phục

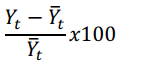

Các thành tố quyết định tính chính xác của quy tắc Taylor

1.2.1 Lãi suất thực cân bằng (r*) hay Lãi suất tự nhiên3 Lãi suất tự nhiên (LSTN) tương đương với mức lãi suất thực cân bằng đối với nền kinh tế, là mức lãi suất tại đó CSTT là trung tính, không thắt chặt cũng như không nới lỏng. Tổng quát hơn, LSTN được định nghĩa như là mức lãi suất phù hợp với mức sản lượng hội tụ về mức sản lượng tiềm năng, tại đó mức sản lượng phù hợp với … [Đọc thêm...] vềCác thành tố quyết định tính chính xác của quy tắc Taylor

Gợi ý việc chọn cấu trúc vốn cho các doanh nghiệp trong thời kỳ suy thoái kinh tế

Thứ nhất, đa dạng hóa các hình thức huy động vốn của doanh nghiệp theo hướng giảm bớt nợ vay, tận dụng tối đa các nguồn vốn chiếm dụng và tăng cường sử dụng các công cụ tài chính. Kết quả nghiên cứu của luận án cho thấy, các doanh nghiệp Việt Nam phụ thuộc đáng kể vào nguồn vốn tín dụng từ các TCTD. Tuy nhiên, ngày nay, bên cạnh nguồn vốn này và phát hành cổ phiếu, trên TTTC … [Đọc thêm...] vềGợi ý việc chọn cấu trúc vốn cho các doanh nghiệp trong thời kỳ suy thoái kinh tế