Nước ta có nhiều tiềm năng thích hợp với đặc tính chăn nuôi lợn. Trước hết, sản xuất nông nghiệp ở nhiều vùng nông thôn thường mang tính chất đan xen nhiều loại cây trồng hoa màu lương thực là nguồn cung cấp thức ăn sẵn có tại chỗ cho chăn nuôi lợn. Thêm vào đó điều kiện khí hậu ở hầu hết các vùng lãnh thổ nông nghiệp nước ta cũng rất phù hợp với đòi hỏi sinh học phát triển của … [Đọc thêm...] vềPhương hướng phát triển chăn nuôi lợn ở nước ta

Thông tư 244 năm 2009 ” Hướng dẫn sửa đổi bổ sung quyết định 15-2006 BTC “

Số hiệu văn bản: 244/2009/TT-BTC Cơ quan ban hành: BỘ TÀI CHÍNH, Người ban hành: BỘ TRƯỞNG BỘ TÀI CHÍNH Ngày ban hành: Hà Nội, ngày 31 tháng 12 năm 2009 Phạm vi điều chỉnh: Hướng dẫn sửa đổi, bổ sung Chế độ kế toán Doanh nghiệp Văn bản liên quan:– Căn cứ Luật Kế toán ngày 17/06/2003;– Căn cứ Nghị định số 129/2004/NĐ- CP ngày 31/05/2004 của Chính phủ quy định chi tiết và hướng … [Đọc thêm...] vềThông tư 244 năm 2009 ” Hướng dẫn sửa đổi bổ sung quyết định 15-2006 BTC “

Biện pháp đẩy mạnh chăn nuôi lợn ở nước ta

a- Thay đổi cơ cấu giống.Trong lịch sử chăn nuôi lợn ở nước ta chủ yếu để tận dụng nguồn thức ăn dư thừa sẵn có đồng thời là nguồn cung cấp phân bón hữu cơ cho trồng trọt. Do vậy các giống lợn địa phương như lợn ỉ, mông cái hoặc lai đại là giống lợn rất thích nghi với phương thức chăn nuôi này.Phương thức chăn nuôi lợn hiện nay thực hiện phương thức thâm canh với mức đầu tư … [Đọc thêm...] vềBiện pháp đẩy mạnh chăn nuôi lợn ở nước ta

Những quy định chung ngành CNTT

Luật này quy định về hoạt động ứng dụng và phát triển công nghệ thông tin, các biện pháp bảo đảm ứng dụng và phát triển công nghệ thông tin, quyền và nghĩa vụ của cơ quan, tổ chức, cá nhân (sau đây gọi chung là tổ chức, cá nhân) tham gia hoạt động ứng dụng và phát triển công nghệ thông tin.Điều 1. Phạm vi điều chỉnhLuật này quy định về hoạt động ứng dụng và phát triển công nghệ … [Đọc thêm...] vềNhững quy định chung ngành CNTT

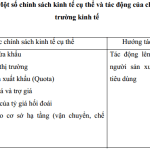

Phân loại các chính sách nông nghiệp

Công cụ chính sách kinh tế giúp Nhà nước điều khiển hoạt động của các chủ thể kinh tế (doanh nghiệp, hợp tác xã, nông hộ…). Nhờ các chính sách kinh tế dẫn dắt hoạt động mà các chủ thể kinh tế trong nông nghiệp đã hành động phù hợp với lợi ích chung của xã hội; các nguồn tài nguyên nông nghiệp được huy động vào sản xuất một cách có hiệu quả để đạt đến mục tiêu và các kế hoạch … [Đọc thêm...] vềPhân loại các chính sách nông nghiệp